尽管互联网行业整体增速有所放缓,但是行业头部企业被低估已经是不争的事实。

尤其是一些消费类互联网企业,其不仅开始扭亏为盈,而且已经进入稳步盈利阶段,但是相较于之前的股价表现,这些互联网企业的估值并未被正确反映出来。

其中,就包括互联网细分龙头美团以及快手这样的企业。

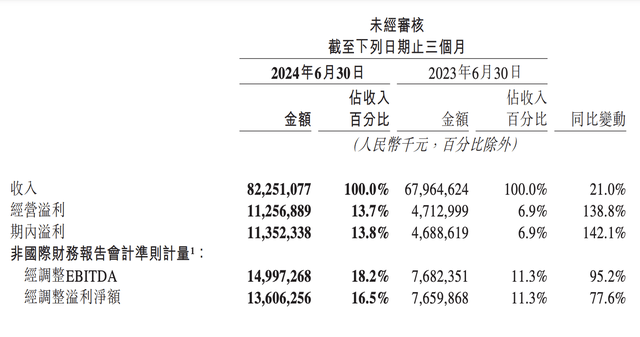

8月28日,美团发布了2024年二季度业绩以及上半年业绩报告,财报显示,今年二季度美团实现营收823亿元,同比增长21%;经营溢利112.57亿元,同比增长138.8%;调整后净利润136亿元,同比增长77.6%。

交出这份成绩,实际上并不容易。

在当下的市场环境下,能够逆势出现大幅的增长,也说明了企业整体韧性十足。

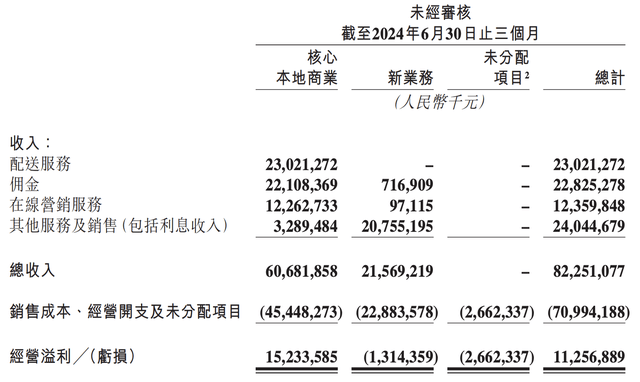

据悉,美团业务一共三大板块,分别为核心本地商业板块、新业务板块以及AI大模型板块。而此前亏钱较多,拖累集团业绩的板块就是新业务板块。

从美团的财报当中,我们看到的几个比较积极的信号,其中就包括了新物业板块的持续且大幅度地减亏。

一直以来,美团的支柱就是核心本地商业板块,这个板块包括外卖、闪购以及酒旅等板块;而新业务则包含美团优选、小象超市、B2B餐饮供应链、共享单车、充电宝等板块。

具体来看,二季度美团核心本地商业板块营收为收入为606.82亿元,同比增长18.5%。其中,配送服务部分收入230.21亿元,同比增长13%。佣金部分221亿元,同比增长20.1%。

值得注意的是,美团年度交易用户的年均交易频次实现了自2020年年中以来15个季度的持续增长。

对于业绩的良好表现,美团CEO王兴表示:“本地商业市场进一步释放了巨大增长潜力,美团各项业务均实现健康增长。美团将继续为消费者提供更具质价比的多元产品选择、更高效的即时配送服务,也坚定做好广大商家的数字化、智能化小帮手,用科技推动本地商业的效率提升,帮大家吃得更好,生活更好。”

该份财报发布之后,美团股价即大涨超12%,市值突破7000亿港元。截至最新收盘,美团市值突破7400亿港元,年内涨幅超过45%。

从上半年整体情况来看,实际上美团表现的确比较优秀。上半年,美团实现营收1555.3亿元,同比增长22.9%;经营利润164.6亿元,同比增长98.4%。这也预示着,美团已经走出了亏损的“泥潭”,已经进入稳步盈利的快车道。不仅如此,各家券商也纷纷上调了美团的目标价。

其中,小摩发布研报称,相信美团第二季度业绩稳健及管理层对下半年展望正面,足以回应投资者在业绩公布前的忧虑。不仅如此,小摩还上调对美团今明两年经调整每股盈利预测,上调5%至6%。摩根大通表示,美团显著加快回报股东,回购股份规模为流通股3%以上,并增加回购计划规模至10亿美元。

因此,小摩将美团的目标价从130港元上调至140港元,并给予“增持”评级。

花旗则发布研报称,美团次季收入及经调整纯利皆胜过该行及市场预期,公司在通过迅速适应消费者行为的变化,不断创新产品种类,成功吸引了消费者的下单频率和消费意愿,帮助商户提高了创造收入机会。花旗指,展望第三季及第四季,因为产品创新、补贴及成本改善,盈利增长有可能快过收入及日均交易总额(GTV)的增长。

此外,花旗还小幅上调美团的目标价至155港元,并且重申对美团的“买入”评级。

交银国际发布研报称,美团业绩具韧性,行业竞争纾缓,次季收入按年升21%,胜该行及市场预期。该行现料美团今年收入及经调整经营溢利增长会比之前预计好,料今年核心本地商业收入按年增20%,主要受到食品外卖及闪购业务广告投资放率上升推动,而店内商品交易总额将保持按年35%的增长,受佣金及商家广告推动。该行预期今年的经调整经营溢利超出400亿元,其中核心本地商业业务经调整经营溢利料按年升23%至485亿元。

因此,交银国际上调美团目标价至136港元,维持“买入”评级。

招商证券则发布研报称,预计三季度美团营收同比增长20%,核心本地商业收入升18%,又预期到家业务持续提升效率,协助经营利润率扩张,而广告货币化率提升。

招商证券还表示,美团集团到店酒旅竞争边际改善,预计该业务经营利润率将在今年下半年至明年进一步提升。并小幅将公司目标价提升至157港元,维持美团“增持”评级。

从上述券商研报当中我们不难看出,尽管表示了对美团业务看好,但是对于其目标价,基本上都是小幅上调。

也就是说,从上述维度来看,各家券商对于美团预期还是比较审慎的。当然,之所以有这样的反应也并不奇怪。前几年,因为各家互联网还在初期发展阶段,用户增长一日千里,想象空间巨大。但是随着国内用户增长放缓,因此互联网企业发展就从“烧钱阶段”转向至“盈利阶段”。

只要企业进入盈利阶段,按照欧美同类企业的,势必会按照成熟企业去估值,因此公司市值会和业绩强挂钩。

虽然目前美团进入了稳定盈利阶段,但是其本地生活板块受到抖音以及快手等短视频平台冲击,此外美团还要面对和阿里、携程这类传统互联网企业的直面竞争,压力来自于四面八方,而这也是市场担忧的原因之一。

但从长远来看,美团的在本地生活的市占率依旧遥遥领先,且优势明显,未来这种优势大概率还将继续保持。从业绩的角度而言,近几年业绩持续释放大概率将会是一种常态,因此,我们认为美团当下的确是被“低估”了。