9月全月的一二手房成交规模有望超过8月,但成交增长幅度可能很有限。

8月新房市场延续筑底行情,成交绝对量达年内次低,二手房成交走弱。进入传统的销售旺季,市场能否迎来转机?9月上半月的新房、二手房成交是继续走弱还是反转回升?“金九”是否可期?

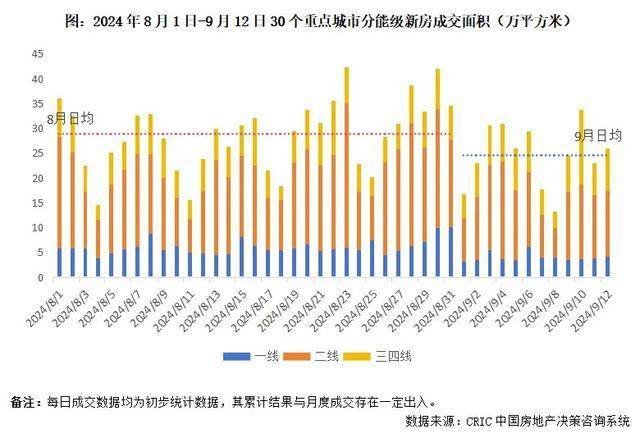

新房:成交环比仍跌6%、同比降18% 京汉杭领跌、穗甬佛持增

新房成交规模环比8月小幅微降,但明显不及去年同期。9月前12日,30个重点城市总计成交295万平方米,较8月前12天下降6%,较去年9月1日到12日下降18%。一线城市回落最为明显,北京、深圳成交均显乏力,较8月同期近乎腰斩。

二线城市成交总体持稳,宁波、长沙等成交有所改善,但杭州、武汉等成交继续走低。三四线城市成交在低基数效应下,成交环比增长19%,同比仅跌1%,佛山、惠州成交表现相对亮眼,同环比均正增。

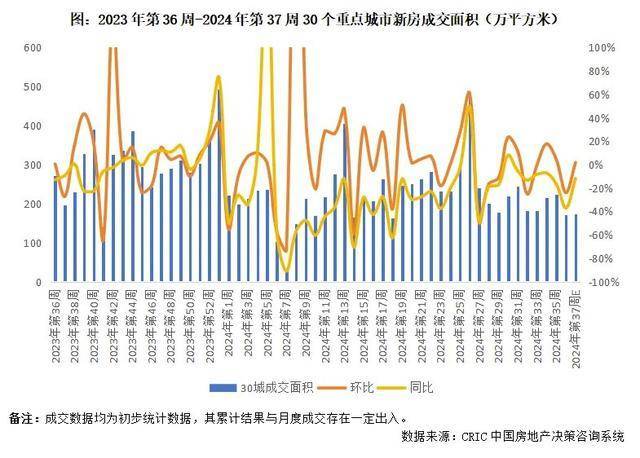

9月新房周成交较年内周均值下降2成。第35周(8.26-9.1),月末冲量影响下30个重点城市新房成交面积总计224万平方米,环比再增4%。但第36周(9.2-9.8)成交应声下跌,环比下降24%至171万平方米,37周(9.9-9.15)预计成交面积为174万平方米,环比仅微增2%,第36-37周的周均成交面积较年内周平均值下降约22%。

开盘项目去化率在30%左右低位波动。第36周平均去化率约为28%,环比再下降9个百分点,分城市来看,北京、苏州、杭州所推项目大多位于郊区,整体开盘去化率回落明显,北京单项目仅去化9%,苏州仅为14%,杭州也从较高位回落至34%。

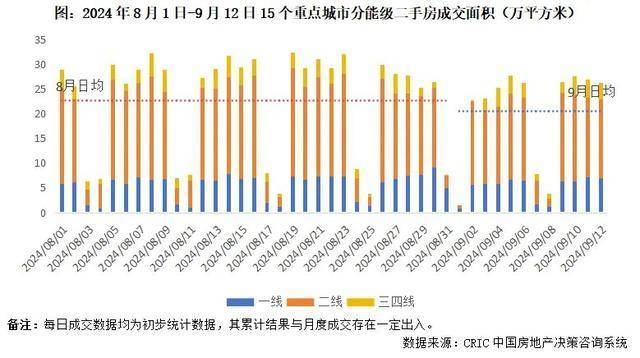

二手成交环降4%、较年内周均降11% 京深宁坚挺、莞连明显走弱

二手房成交环比稳中微跌。9月前12天,15个重点监测城市二手房总计成交246万平方米,较8月前12天下降4%,同比增长31%。北京、深圳等成交仍具韧性,环比稳中有增,反观杭州、苏州等颓势渐显,成交环比转跌,而东莞、大连等成交更是明显不济,环比跌幅居前。同比来看,8成城市成交规模高于去年同期,深圳等保持倍增。

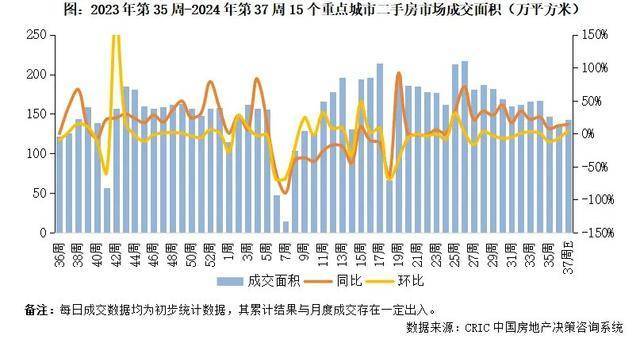

二手房近2周成交规模较年内周平均下降11%。第36周(9.2-9.7),15个重点监测城市二手房成交面积136.8万平方米,环比下降7%,同比增幅收窄至12%,第37周(9.8-9.15),15个重点监测城市二手房成交面积预计为143.1万平方米,环比增长5%,同比增长14%。第36-37周周均成交较年内周均值下降约11%。

综上所述,9月上半月,重点城市一二手房成交表现环比继续走弱,30个城市新房总成交较8月同期下降6%,二手房总成交规模下降约4%,新房成交同比下降18%,二手房相对坚挺,同比增长31%。

预判后市,考虑到下半月业绩冲刺集中备案等因素,9月全月的一二手房成交规模有望超过8月,但政策利好效应减弱、购房者信心缺失背景不变,叠加供应不济、市场推盘积极性不足,成交增长幅度可能很有限。相较去年同期,预计新房成交仍延续负增长,降幅在10%左右,二手房规模略高于去年同期,增幅继续收窄。

本文来源:,原文标题:《行业透视|“金九”过半一二手成交同环比仍在回落》

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。