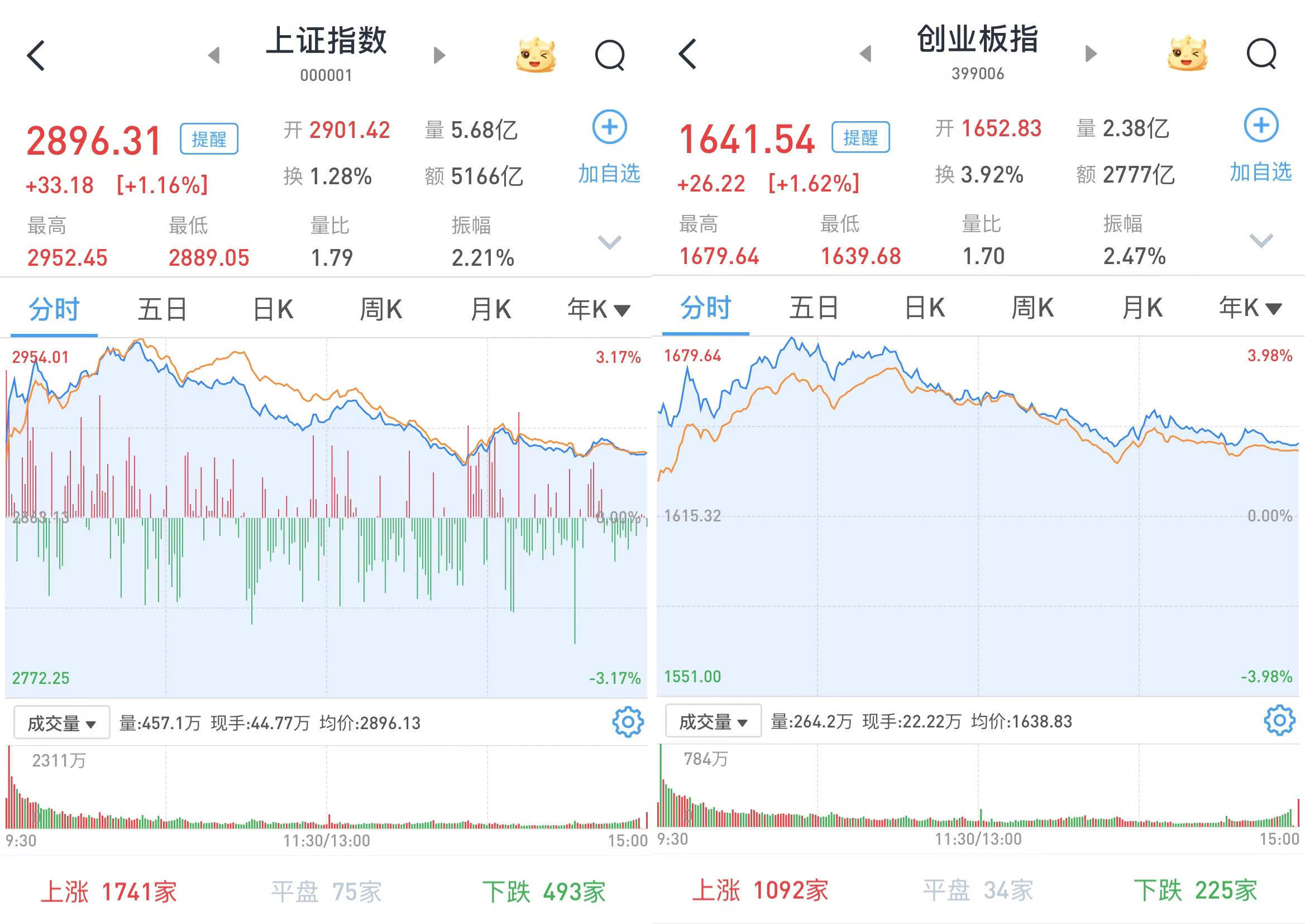

A股三大股指9月25日开盘延续暴涨模式。早盘三大股指均涨超3%之后回吐,午前涨幅收窄一半。午后两市涨幅继续收窄,沪指更是失守了2900点。

从盘面上看,多元金融、破净概念全天强势,传媒、大基建行业开启补涨,钢铁、汽车、贵金属板块造好;白酒、芯片板块逆势下跌。

至收盘,上证综指涨1.16%,报2896.31点;科创50指数涨0.04%,报667.34点;深证成指涨1.21%,报8537.73点;创业板指涨1.62%,报1641.54点。

Wind统计显示,两市及北交所共4161只股票上涨,1010只股票下跌,平盘有177只股票。

沪深两市成交总额11574亿元,较前一交易日的9713亿元增加1861亿元,创近5个月新高。其中,沪市成交5167亿元,比上一交易日4428亿元增加739亿元,深市成交6407亿元。

据大智慧VIP,两市及北交所共有70只股票涨幅在9%以上,5只股票跌幅在9%以上。

非银金融继续大幅暴涨,白酒板块午后转跌

在板块方面,非银金融板块继续暴涨模式,天茂集团(000627)、五矿资本(600390)、爱建集团(600643)、中油资本(000617)等超10只个股涨停。

银行股继续走高,郑州银行(002936)涨停,兰州银行(001227)、紫金银行(601860)、浦发银行(600000)、青农商行(002958)等涨超4%。

商贸零售涨幅居前,友好集团(600778)、永辉超市(601933)、跨境通(002640)、美凯龙(601828)等涨停,孩子王(301078)、友阿股份(002277)、爱婴室(603214)等涨超5%。

燃气板块逆市下挫,新奥股份(600803)跌超4%,皖天然气(603689)、新天然气(603393)等逆市下挫。

白酒股午后转跌,皇台酒业(000995)跌超5%,老白干酒(600559)、今世缘(603369)、水井坊(600779)等跌超1%。

半导体设备同样表现不佳,华峰测控(688200)、拓荆科技(688072)、富创精密(688409)等跌超1%。

后续重点关注宏观基本面的修复斜率

银河证券表示,基于本轮超预期政策的出台,市场信心有望得到有效提振,A股市场或将迎来修复行情,后续重点关注宏观基本面的修复斜率。同时,在政策面利好与流动性改善双重作用下,港股市场也有望走出向上行情。债市方面,降准释放的长期流动性将增加债市资金供给,有助于推动债券收益率下行,增强债券市场的吸引力。其中,短端利率对货币政策更为敏感,重点关注短债的配置价值。长债短期或维持震荡,但在降准降息的政策导向下,长期来看,仍然具有较高配置价值。

华福证券认为,此次发布会推出了众多金融支持实体经济的各项政策举措,是对实体经济与资本市场“真金白银”的支持,众多政策措施超市场预期,对经济与市场构成重大支撑。A股有望迎来全面反攻期。

中信证券认为,货币政策和金融监管三部委国新办发布会,公布了一揽子金融支持实体政策,提振市场信心的用意明显。对于银行而言,存量按揭贷款利率调整对银行资产端定价有负向影响,同时明确后续的LPR、存款利率下降将对银行息差影响中性。互换便利工具增加非银机构融资便利并定向投资股市,再贷款工具有助上市公司股票回购增持,主体资质和流动性好的指数权重股更具实操空间,上市银行均有望直接受益。

方正证券指出,展望后市,当前货币政策先行,财政政策将接棒发力,市场风险偏好有望继续大幅改善,叠加增量资金入场扭转资金存量博弈局面,建议开启多头思维,积极寻找底部布局机会,把握修复行情。行业配置建议关注:(1)回调充分且具备景气线索的资源板块(贵金属、铜、铝、煤炭);(2)央国企价值重估的泛公用事业板块(水务、电力、交运、通信);(3)具备景气支撑的新兴市场工业化的出海链条(客车、船舶、跨境物流、工程机械)。